结算材料异常如何处理?

注意:

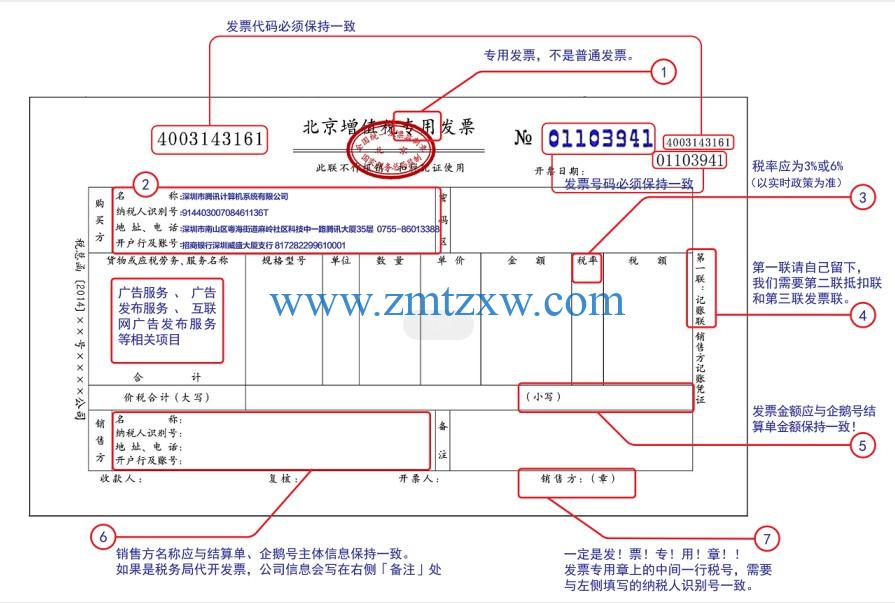

根据《国家税务总局货物和劳务税司关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函〔2017〕127号)第十二规定,增值税专用发票应按下列要求开具:

(一) 项目齐全,与实际交易相符;

(二) 字迹清楚,不得压线、错格;

(三) 发票联和抵扣联加盖发票专用章;

(四) 按照增值税纳税义务的发生时间开具。

不符合上列要求的增值税专用发票,购买方有权拒收。

常见结算资料异常情况

1.未寄送发票、发票漏记

处理方式:将漏寄的资料尽快补寄至我司指定地址。

2.重复寄送

处理方式:联系在线收益客服,我们会尽快将多寄送的结算资料退回

3.发票作废、发票金额有误、缺少附件或证明、供应商主体名称不一致

处理方式:在结算中心-提现记录-付款状态弹窗内补充信息,我们会有专人联系您处理

4.发票类型错误、发票抬头有误、发票跳号、发票专用章异常、纳税人识别号有误、票面信息缺失

处理方式:在结算中心-提现记录-付款状态弹窗内补充信息,我们会将您的结算资料退回至您的指定地址,待我们收到您开具新的票据后,为您重新申请付款。

寄送发票与结算金额差异处理

企业用户发票金额应与结算单金额保持一致,在收到您寄送的发票与结算单后会有如下场景

1.当发票金额=结算金额时,按照正常金额进行结算

2.当票金额与结算金额差异在1元(含)以内时,发票金额>结算金额,以结算金额进行结算;发票金额<结算金额,以发票金额进行结算。(注:容错处理后的账务不再进行补结算处理。)

3.当发票金额与结算金额差异在1元以上时,将进行退票操作

(微信扫一扫识别二维码,免费进入企鹅号交流学习群)

- 获取解压密码

- 微信扫下面二维码

-

- 添加下面微信

- 领取35个自媒体课程

-